2e afd. 27 januari 1983 7

5. Personele gevolgen.

Uit het vorenstaande zijn wij tot de siotsom gekomen dat gestreefd moet

worden naar een beheer door een B.V. Deze constructie zou tot gevolg

hebben dat het huidige personeel de"ambteiijke status"zou verliezen.

Wij hebben echter de mogelijkheid geschapen om de "ambtelijke status",

indien men hierop prijsstelt, te iaten behouden.

Om die reden is in de concept-verhuurovereenkomst een bepaling opgenomen

dat bepaalde werkzaamheden door de gemeente worden verricht. Op die wijze

kan het huidige personeel de ambteiijke status behouden, tenzij men zeif

kiest voor een andere rechtspositie en besluit bij de B.V. in dienst te

treden. Een lid van het college is van mening dat een efficiënt beheer

even goed binnen een art. 61 commissie-constructie kan worden gerealiseerd,

temeer daar ook bij deze beheersvorm SFN voor het vervuilen van met name

management-funkties kan worden ingeschakeld. Hierbij zai zowel het huidige

als het nieuw aan te trekken personeel dezelfde ambtelijke rechtspositie

hebben. Tenslotte heeft de commissie voor het Georganiseerd Overleg gead-

viseerd een begeleidingscommissie voor het personeel in het leven te roe-

pen. Gelet op de voorgestelde beheersvorm sluit de commissie personele

problemen, veroorzaakt door de aanwezigheid van personeel met twee rechts-

posities, op kortere of langere termijn niet uit.

Wij zijn van mening dat aan dat verlangen tegemoet kan worden gekomen.

Hierbij gaan wij er echter vagüit dat deze commissie van tijdelijke aard

is.

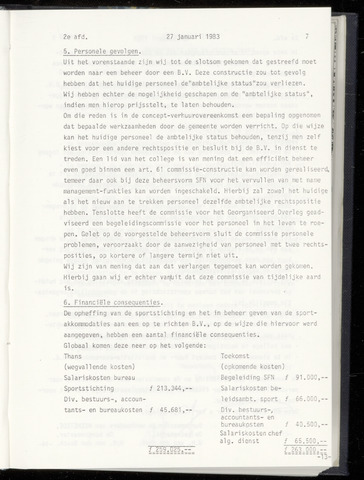

6. Financiële consequenties.

De opheffing van de sportstichting en het in beheer geven van de sport-

akkommodaties aan een op te richten B.V., op de wijze die hiervoor werd

aangegeven, hebben een aantal financiële consequenties.

Globaal komen deze neer op het volgende:

Thans Toekomst

(wegvallende kosten) (opkomende kosten)

Salariskosten bureau Begeleiding SFN f 91 .000,

Sportstichting f 213.344,— Salariskosten be-

Div. bestuurs-, accoun- ieidsambt. sport f 66.000,--

tants- en bureaukosten f 45.681 Div. bestuurs-,

accountants- en

bureaukpsten f 40.500,J

Salariskosten chef

alg. dienst f 65.500,--

7 259.025.—

-13-

A

{kind=link}